L’activité de location de logements peut être réalisée sous diverses formes, que ce soit au travers d’une SCI ou à titre personnel. La location en LMNP, pour « loueur meublé non professionnel », se distingue à cet égard par sa simplicité de fonctionnement et une fiscalité pouvant se révéler attractive.

Les conditions du LMNP : une location d’habitation meublée, à caractère non professionnel.

- La location d’un logement d’habitation meublé :

Le régime du LMNP ne s’applique, par définition, qu’à la location réalisée à titre personnel (c’est-à-dire pas au travers d’une SCI) d’un logement d’habitation garni d’un ameublement suffisant pour permettre son occupation normale par le locataire.

La liste des meubles dont le logement doit être obligatoirement garni a été précisée par l’article 2 du Décret n°2015-981, que vous trouverez ici. Attention, tout logement d’habitation ne remplissant pas ce critère pourra être requalifié par le juge de logement non meublé (nu)… et perdre notamment le régime fiscal y attaché !

A noter que l’activité de chambre d’hôte, comportant également des prestations de services (fourniture de linge de maison, petit déjeuner…), ne relève pas du régime fiscal de la location meublée mais de la para-hôtellerie.

- Une location à caractère non professionnel :

Le régime du LMNP ne pourra s’appliquer que si au moins l’une des deux conditions suivantes est remplie :

- les recettes annuelles issues de l’activité locative meublée par l’ensemble du foyer fiscal sont strictement inférieures à 23 000 € ;

Ou (il s’agit bien de conditions alternatives) :

- le montant total des autres revenus d’activité du foyer (salaires, BNC, etc.) sont supérieures aux recettes issues de l’activité locative meublée.

Si en revanche aucune de ces deux conditions n’est remplie, le régime du LMNP ne saurait s’appliquer, au profit alors du régime du loueur meublé professionnel.

Attention, il est donc possible au cours du temps de débuter sous le régime du LMNP, puis de devoir basculer en régime du loueur meublé professionnel si ces deux conditions ne sont plus remplies. Ce peut être le cas dans l’hypothèse de la constitution d’un patrimoine immobilier en vue de devenir rentier. Le régime fiscal afférent à la revente des immeubles changera alors, et peut se révéler moins attractif. Il conviendra donc de réfléchir en amont sur la trajectoire choisie afin de questionner la pertinence de la constitution d’une SCI.

Fiscalité des recettes locatives en LMNP :

Deux régimes fiscaux sont susceptibles de s’appliquer aux revenus issus d’une location en LMNP : le régime dit du « micro-BIC », sous condition, et le régime du « bénéfice réel », toujours possible.

- Le régime du « micro-BIC » :

- Conditions :

Le régime du « micro-BIC » s’applique automatiquement si les revenus du foyer fiscal issus de l’activité de location meublée non professionnelle ne dépassent pas 70 000 €.

Quoiqu’une tolérance soit possible les deux années suivant le dépassement de ce seuil, retenez qu’au-delà de 70 000 € de recettes annuelles, le régime du « micro-BIC » n’est plus accessible. Seul le régime du « bénéfice réel » pourra alors s’appliquer.

- Fonctionnement :

Le régime du « micro-BIC » a le mérite de la simplicité : le bénéfice imposable issu de l’activité LMNP sera égal aux recettes, diminuées d’un abattement forfaitaire pour frais de 50%. Aucune charge réelle, en revanche, n’est alors déductible.

Ce bénéfice imposable rentrera ensuite dans la masse des revenus du foyer fiscal imposable au barème progressif de l’IR.

Le régime du « micro-BIC » en LMNP est donc très simple, et intéressant sur un logement ayant peu de charges. C’est en revanche le régime du « bénéfice réel », certes plus contraignant en terme de suivi, qui dispose du potentiel le plus intéressant au niveau fiscal.

- Le régime du « bénéfice réel » :

- Conditions :

Le régime du « bénéfice réel » s’applique de plein droit si les revenus du foyer fiscal issus de l’activité de location meublée non professionnelle sont supérieurs à 70 000 €.

Il peut également s’appliquer si les recettes annuelles ne dépassent pas la somme de 70 000 €, à condition d’en faire l’option expresse auprès du service des impôts avant le 1er février de l’année au cours de laquelle on souhaite bénéficier du régime.

Attention, cette option est alors valable et irrévocable pendant deux ans, sauf changement d’activité. Elle est par la suite reconduite tacitement pour des périodes successibles de deux ans.

- Fonctionnement :

Le régime du « bénéfice réel » consiste à déterminer le bénéfice imposable issu de l’activité LMNP comme suit :

- Aucun abattement forfaitaire n’est appliqué aux recettes locatives ;

- En revanche, celles-ci sont réduites des frais et charges liés à l’activité. Il s’agit principalement des suivantes :

- Frais d’entretien et de réparations :

- Impôts locaux ;

- Frais de gestion et d’assurance ;

- Intérêts d’emprunt (pas le remboursement du capital) ;

- Mais également amortissement de l’immeuble, ce qui suppose toutefois un suivi comptable.

L’amortissement de l’immeuble pourra être réalisé sur une durée variant de 30 à 50 ans. Il consiste alors, par exemple pour un amortissement sur 40 ans, à imputer chaque année des revenus de l’immeuble une charge comptable égale à 1/ 40ème du prix d’acquisition du bien.

On comprend ainsi que le cumul des charges réelles, et le cas échéant de la charge comptable de l’amortissement de l’immeuble, puisse conduire à gommer une partie importante du bénéfice imposable issu de l’activité LMNP, réduisant d’autant la fiscalité en résultant.

Attention, dans tous les cas, si l’occupation n’est pas à titre de logement principal mais seulement occasionnelle (à la journée, à la semaine…), des cotisations sociales seront susceptibles de s’appliquer aux revenus locatifs tirés de l’activité.

Fiscalité à la revente du bien :

La fiscalité applicable à la revente du bien suit la fiscalité « classique » des plus-values de cession immobilière par les particuliers, à savoir en synthèse :

- Calcul de la plus-value : prix de cession – prix d’acquisition.

A noter que le régime du LMNP au « bénéfice réel » se distingue ici de la location en SCI à l’IS : s’il permet globalement de bénéficier des mêmes avantages fiscaux sur les revenus locatifs (charges réelles et amortissement de l’immeuble), contrairement à cette dernière l’amortissement pratiqué sur l’immeuble n’est pas réintégré dans le calcul de la plus-value.

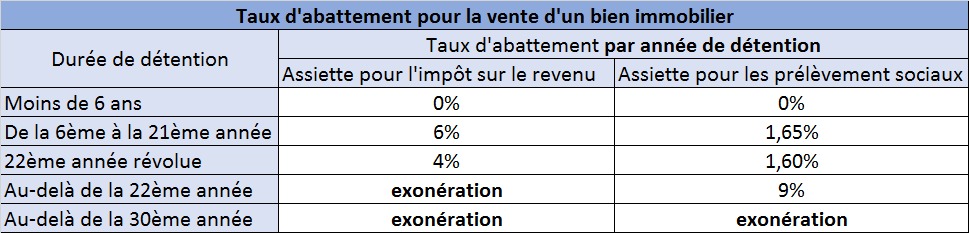

- Application sur la plus-value d’un abattement pour durée de détention :

La fiscalité devient donc de plus en plus avantageuse au fil du temps, jusqu’à entraîner une exonération d’impôt sur le revenu (IR) après 22 ans de détention, et de prélèvements sociaux après 30 ans de détention.

- Imposition au barème progressif de l’IR et aux prélèvements sociaux (17,2%) de la plus-value nette de l’abattement pour durée de détention. Des taxes additionnelles sont enfin susceptibles de s’appliquer en fonction des cas.

Le régime du LMNP, extrêmement répandu en pratique de par la multitude des logements loués meublés par des particulier, n’est donc pas exempt de choix et reste soumis à des conditions qui ne sont pas acquises. Il sera préférable, comme toujours, de mener une réflexion en amont (ou à défaut au plus tôt) afin de mettre en place une stratégie patrimoniale d’ensemble.

Un article de Me Clément BILLAUX, avocat associé chez BCM AVOCATS.